北方华创,一战封神!

“A收A”,再次上演!

继“金王”紫金矿业收购藏格矿业后,半导体巨头北方华创也出手了!

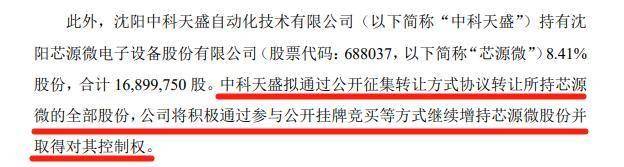

3月10日晚,北方华创发布公告,拟受让沈阳先进制造持有的芯源微9.49%的股份,耗资16.87亿元,并成为其第二大股东。

同时,芯源微另一位股东中科天盛拟转让8.41%的股份,北方华创表示将积极通过参与公开挂牌竞买等方式继续增持,目的是取得芯源微的控制权。

(北方华创关于协议受让芯源微部分股份的公告)

值得注意的是,截至2024年9月,芯源微的第一大股东“辽宁科发实业”持有10.61%的股权。

倘若北方华创能顺利完成上述两次交易,将累计持有芯源微17.9%的股份,跃升为第一大股东。

由此看来,北方华创此次收购的目标明确,势必拿下芯源微的实控权。

然而,能被北方华创看上的公司,究竟有什么实力?

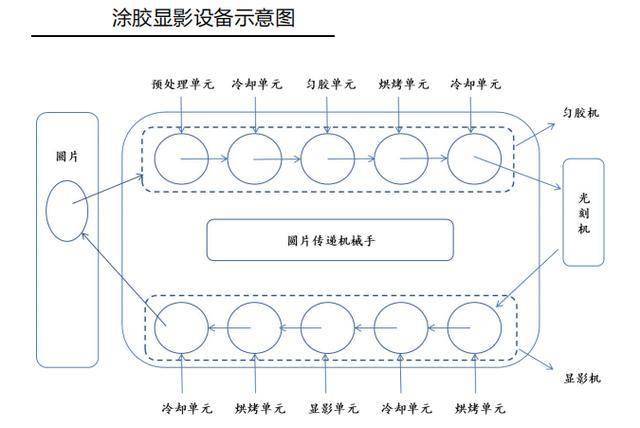

芯源微的核心价值,在于其技术壁垒。它是国内唯一能量产前道涂胶显影设备的厂商,打破了东京电子的垄断。

那,什么是涂胶显影设备呢?为何如此重要?

简单来说,涂胶显影设备的工作流程就是:先将光刻胶涂抹到半导体晶圆上→用光刻机对光刻胶曝光→再对曝光后的光刻图案进行显影。

展开全文

重要的是,涂胶显影设备是半导体产线上唯一与光刻机联机作业的核心设备,其好坏能直接影响光刻的良率。

数据显示,目前芯源微已实现28nm及以上制程设备量产,14nm及以下先进制程工艺也在持续验证中,技术护城河坚固。

从财务状况来看,芯源微2024年实现营收17.7亿元,同比微增3.09%;实现净利润2.11亿元,同比下降15.85%,扣非净利润更是同比下降56.32%。

(源自芯源微2024年度业绩快报)

尽管业绩有所下滑,但芯源微的技术极具稀缺性,在半导体国产替代的关键节点,北方华创愿意大手笔收购不足为奇。

那么,果断出击的北方华创,在布局着怎样一盘棋?

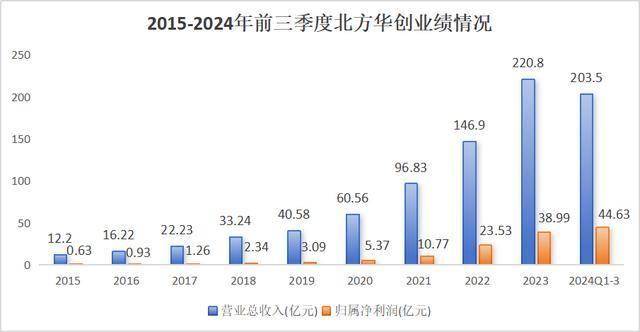

北方华创是目前国内规模最大、产品线最全的半导体设备平台型企业,2024年公司交上了一份亮眼的成绩单。

一方面,首次跻身全球第六。

在2024年全球半导体设备厂商市场规模排名中,阿斯麦、应用材料、泛林、东京电子和科磊依然蝉联前五。

令人惊喜的是,北方华创的排名由2023年的第八名跃升至如今的第六名,距离全球前五仅有一步之遥。

另一方面,利润创历史新高。

北方华创2024年全年净利润总额预计为51.7亿~59.5亿,同比增长32.6%~52.6%,创下历史新高。

追溯历史,从2015年至今,北方华创的净利润已经连续十年保持增长,年复合增速近30%。

要知道,如此稳健的业绩,对半导体这种周期性行业而言,实属不易,说其是“成长之王”也不为过。

而北方华创果断收购芯源微,为的是“锦上添花”!

首先,产品技术互补。

众所周知,光刻设备、刻蚀设备和薄膜设备,是半导体领域的三大支柱。

目前,北方华创在刻蚀、薄膜设备领域已是国内龙头,但在涂胶显影、湿法设备等领域较为薄弱。

但如果能顺利控股芯源微,北方华创将具备“刻蚀+薄膜+涂胶显影”的全流程设备能力,形成前道工艺链闭环,对标国际巨头应用材料。

其次,合作客户协同。

当前,芯源微的客户包括中芯国际、长江存储、长鑫存储等国内龙头晶圆厂,与北方华创高度重合。

两者整合后,可为客户提供“一站式”设备解决方案,可通过联合投标或捆绑销售等方式,增强竞争力和议价权。

此外,在技术研发环节,双方有望在28nm以下先进制程设备上联合研发,加速技术突破;在供应链环节,两者联合采购关键零部件,预计将降低8%-12%的原材料成本。

总之,北方华创原来的底子就很好,如今再添“芯源微”这一员大将,有望实现优势互补,进一步提升国际地位。

我们知道,凡事都有两面性。

那么,收购后的整合风险,会对北方华创造成冲击吗?

诚然,半导体设备对工艺匹配性要求极高,需长期磨合以实现设备间无缝衔接,因此必然会存在技术整合难度。

但好在,北方华创没有加财务杠杆。在本次收购公告中,公司表示全部为自有资金,未涉及贷款或融资,可见其强大的现金流实力。

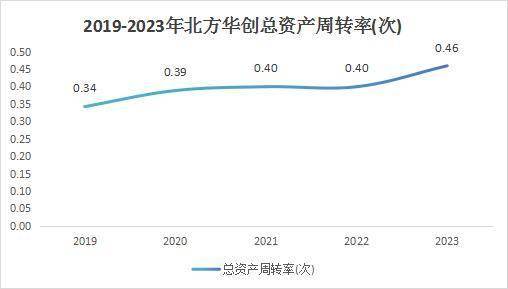

再从整合效率来看,从2019年到2023年,公司的总资产周转率从0.34次飙升至0.46次。

数据显示,北方华创此前通过并购整合,将刻蚀、薄膜沉积、清洗等核心设备的验证周期平均缩短近40%。

这意味着,在过往的多次并购下,北方华创依然实现了产业链的效率提升,整合实力强大。

此外,2024年前三季度,公司仅有2711万的商誉,同期净利润高达44.63亿元,几乎没有商誉暴雷风险。

相比于闻泰科技并购安世半导体后,高达200多亿的商誉,可以说是十分优良了。

尽管收购必然会带来技术整合风险,但从北方华创过往的成功经验看,公司整合能力较强,财务状况也很稳健。总体上,此次收购的利远大于弊。

最后,总结一下。

此次收购,对于整个国内半导体行业意义非凡。

这种“平台型龙头+细分领域冠军”的强强联手,为全行业提供了从“单枪匹马”转向“团队作战”的新范式。

对北方华创而言,有望补齐短板,向更高的国际地位跃升,加速半导体关键设备国产替代的进程。

对芯源微而言,背靠大树,不仅能加速技术研发,还能共享客户、供应链,实现降本增效,促进业绩修复。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

评论